25 luglio 2025

Risultati al 30 giugno 2025

Webuild: crescita superiore alle attese, marginalità e leva finanziaria in miglioramento, prosegue il processo di de-risking

RICAVI A €6,7 MILIARDI (+22%), EBITDA A €564 MILIONI (+38%) ED EBIT A €375 MILIONI (+65%)

€6,5 MILIARDI DI NUOVI ORDINI DA INIZIO ANNO: OLTRE IL 50% DEL TARGET ANNUALE

MERCATO ANCORA IN FORTE ESPANSIONE GRAZIE AI MEGATREND STRUTTURALI: OLTRE €37 MILIARDI DI GARE IN ATTESA DI AGGIUDICAZIONE O IN FASE DI SOTTOMISSIONE

€454 MILIONI DI INVESTIMENTI PER ALIMENTARE LA CRESCITA E LA GENERAZIONE DI CASSA

95.000 OCCUPATI A LIVELLO MONDIALE. PIÙ DI 7.500 ASSUNZIONI NEL PRIMO SEMESTRE 2025

CONFERMATA LA GUIDANCE PER IL 2025

- PORTAFOGLIO ORDINI A €58,7 MILIARDI, CHE GARANTISCE UNA VISIBILITÀ SUI RICAVI FUTURI TRA LE PIÙ LUNGHE DEL SETTORE

- RICAVI A €6,7 MILIARDI (+22% VS. IL PRIMO SEMESTRE 2024), OLTRE IL 65% ALL’ESTERO

- EBITDA A €564 MILIONI (+38% VS. IL PRIMO SEMESTRE 2024); EBITDA MARGIN A 8,4% (7,5% NEL PRIMO SEMESTRE 2024)

- EBIT A €375 MILIONI (+65% VS. IL PRIMO SEMESTRE 2024); EBIT MARGIN A 5,6% (4,1% NEL PRIMO SEMESTRE 2024)

- UTILE NETTO IN MIGLIORAMENTO A €132 MILIONI (+61% VS. IL PRIMO SEMESTRE 2024)

- POSIZIONE DI CASSA NETTA DI €275 MILIONI (€419 MILIONI A TASSI DI CAMBIO COSTANTI), POSITIVA PER IL SESTO SEMESTRE CONSECUTIVO

- DEBITO LORDO A €2.924 MILIONI; LEVA FINANZIARIA IN CONTINUA RIDUZIONE, A 2,6x, GRAZIE ALL’ATTENTA GESTIONE DELLA STRUTTURA FINANZIARIA, NONOSTANTE IL PIANO DI INVESTIMENTI

- CONFERMA CONTINUO IMPEGNO IN TERMINI DI ESG CON L’INSERIMENTO NELLA A-LIST 2024 DEL PROGRAMMA “SUPPLIER ENGAGEMENT ASSESSMENT” DI CDP (EX CARBON DISCLOSURE PROJECT), CON IL PUNTEGGIO MASSIMO PER IL COINVOLGIMENTO DEI FORNITORI SUL CAMBIAMENTO CLIMATICO. CIRCA 17.500 AZIENDE PARTNER NELLA SUPPLY CHAIN.

****

Milano, 25 luglio 2025 – Il Consiglio di Amministrazione di Webuild (Euronext Milan: WBD) ha approvato la Relazione finanziaria semestrale consolidata al 30 giugno 2025 nonché esaminato i “Dati Consolidati Adjusted[1]”, al fine di comparare l’andamento gestionale su base omogenea.

***

Webuild, a dimostrazione della resilenza del proprio modello industriale, continua a consolidare la propria traiettoria di performance eccellenti con ricavi e margini in crescita a doppia cifra nel primo semestre del 2025, nonostante lo scenario macroeconomico incerto.

I ricavi si attestano a €6,7 miliardi con un miglioramento del 22% rispetto al primo semestre 2024 e l’EBITDA raggiunge i €564 milioni con un significativo incremento del 38% rispetto allo stesso periodo dell’anno precedente. La marginalità è pari all’8,4%, in miglioramento di 100 punti base rispetto al primo semestre 2024. La posizione di cassa netta pari a €275 milioni, si conferma positiva per il sesto semestre consecutivo. La leva finanziaria si riduce ulteriormente a 2,6x, in miglioramento rispetto al 3x al 31 dicembre 2024, segno di un rafforzamento continuo della struttura finanziaria del Gruppo e dello standing creditizio. Le dimensioni raggiunte, unite alle competenze sviluppate e alla solida presenza in mercati internazionali strategici, collocano Webuild tra i principali gruppi industriali in Italia.

Gli ordini acquisiti da inizio anno ammontano a €6,5 miliardi, raggiungendo oltre il 50% del target per l’anno, e includono infrastrutture strategiche quali il Women and Babies Hospital di Perth, destinato ad essere un nuovo centro di eccellenza, specializzato nella cura delle donne e dei bambini in Australia; il prolungamento della Linea C della metropolitana di Roma, importante infrastruttura di mobilità urbana; la costruzione del nuovo polo culturale e commerciale di Diriyah, in Arabia Saudita, che prevede la costruzione di oltre 70 edifici e spazi pubblici; e i lavori di ampliamento e ammodernamento della Interstate 85 nella Carolina del Nord (USA).

Il portafoglio ordini supera i €58 miliardi, di cui circa €50 miliardi relativi alle attività construction, garantendo ampia visibilità sui ricavi futuri e rappresentando una base solida per il prossimo piano industriale. La pipeline commerciale, pari a circa €85 miliardi, è alimentata da ingenti investimenti in infrastrutture strategiche per la transizione verso un’economia a basse emissioni di carbonio, la sicurezza energetica, la crescita demografica e l’urbanizzazione. Con una solida competenza, una consolidata capacità di delivery e investimenti continui sulle proprie persone e in innovazione, Webuild si conferma come uno dei principali attori nel settore, impegnato a migliorare la qualità della vita delle persone e a contribuire alla sicurezza dei paesi in cui opera.

A livello operativo, proseguono a ritmo sostenuto i cantieri, con avanzamenti significativi in Italia e all’estero, tra cui il completamento degli scavi nel primo lotto della linea AV/AC Verona–Bivio Vicenza, la posa dei primi binari nel lotto Napoli–Cancello, il posizionamento dell’undicesimo cassone della Nuova Diga Foranea di Genova, il completamento della tratta autostradale I-275 in Florida e del primo segmento di scavo del North East Link a Melbourne in Australia, nonché l’attivazione del secondo lotto del sistema Riachuelo a Buenos Aires, il più grande impianto di trattamento delle acque reflue mai realizzato nella regione.

A testimonianza dei risultati raggiunti sia sotto il profilo finanziario che operativo, Fitch Ratings ha migliorato il rating di Webuild da “BB” a “BB+” con outlook “Stable”, portando il Gruppo a un solo passo dall’investment grade. Inoltre, con l’obiettivo di anticipare la gestione delle scadenze previste nel 2025 e 2026, prolungando la vita media del debito, è stata completata con successo un’operazione di liability management che ha incluso un’emissione obbligazionaria per €450 milioni con scadenza 2031 e il riacquisto anticipato delle obbligazioni in scadenza nel 2025 e di parte di quelle in scadenza nel 2026. Oltre il 90% del debito corporate del Gruppo in essere al 30 giugno 2025 è a tasso fisso, garantendo una protezione efficace contro la volatilità dei tassi di interesse.

Nel campo delle politiche ESG, Webuild ha ottenuto un rating “A-” per il programma Climate Change 2024 di CDP (ex Carbon Disclosure Project) e una valutazione “B” per Water Security, premiando l’impegno del Gruppo nella gestione responsabile delle risorse idriche e nella lotta al cambiamento climatico.Webuild è, inoltre, entrata nella A-List del Supplier Engagement Assessment 2024 del CDP, conquistando il punteggio massimo per l’efficacia delle azioni di coinvolgimento dei fornitori sugli aspetti legati al cambiamento climatico.

I risultati conseguiti nel semestre, la qualità del portafoglio ordini e alla visibilità che quest’ultimo garantisce, insieme ad un contesto di mercato ricco di opportunità, permettono di confermare il percorso verso un altro anno di forte crescita sostenibile in linea gli obiettivi del Gruppo Webuild per l’esercizio 2025, che rappresentano dei target al rialzo rispetto a quelli fissati dal piano industriale 2023-2025. Inoltre, forte della dimensione, solidità finanziaria, delle competenze sviluppate e della comprovata capacità di delivery, il Gruppo si trova oggi in una posizione favorevole per dare avvio a una nuova fase di sviluppo e di ulteriore creazione di valore.

****

DATI ECONOMICI CONSOLIDATI AL 30 GIUGNO 2025

I Ricavi consolidati adjusted del primo semestre 2025 ammontano a €6.676 milioni, in crescita di €1.213 milioni (+22%) sullo stesso periodo del 2024, confermando le aspettative in merito al raggiungimento della guidance per l’esercizio 2025, che prevede target al rialzo rispetto a quelli fissati dal piano “Roadmap al 2025 – The Future is Now”.

La crescita è sostenuta dallo sviluppo dei principali progetti in Italia (Alta Velocità/Alta Capacità ferroviaria Milano-Genova e Verona-Padova, Alta Velocità Napoli-Bari e Palermo-Catania-Messina), Australia (Snowy Hydro 2.0, SSTOM Sydney Metro, Perdaman e North East Link di Melbourne) e Arabia Saudita (Trojena Dams), con più del 90% dei ricavi del primo semestre 2025 generati in mercati a basso profilo di rischio, a conferma della strategia di de-risking e del rafforzamento della presenza del Gruppo nei paesi core.

L’EBITDAadjusted raggiunge €564 milioni (EBITDA margin dell’8,4%), registrando un incremento di €156 milioni (pari al 38%) rispetto al primo semestre 2024. L’EBIT adjusted raggiunge €375 milioni (EBIT margin del 5,6%), con un incremento rispetto al primo semestre 2024 di €148 milioni (pari al 65%).

I risultati del primo semestre 2025 confermano la qualità del portafoglio ordini, frutto di un processo di bidding selettivo con progetti acquisiti con le migliori offerte tecniche, dell’efficacia delle soluzioni contrattuali e tecniche adottate al fine di ridurre i rischi operativi e del piano di ottimizzazione dei costi indiretti e di sede.

La Gestione finanziaria netta evidenzia oneri netti per circa €165 milioni (€48 milioni nel primo semestre 2024) e comprende:

- oneri finanziari per €136 milioni (€134 milioni nel primo semestre 2024), parzialmente compensati da proventi finanziari per €61 milioni (€81 milioni nel primo semestre 2024);

- risultato della gestione valutaria negativo per €90 milioni (positivo per €5 milioni nel primo semestre 2024).

Diminuiscono i proventi finanziari per €21 milioni, principalmente a seguito della riduzione dei saldi medi dei depositi fruttiferi presso gli istituti di credito, in parte assorbiti per finanziare gli investimenti programmati e sostenere lo sviluppo delle attività industriali nel primo semestre 2025. Gli oneri finanziari registrano, altresì, un aumento di €3 milioni, principalmente per effetto delle emissioni obbligazionarie collocate nel corso del 2024, parzialmente compensato dalla riduzione degli interessi connessi al minore indebitamento medio sulle linee corporate. La gestione valutaria risulta penalizzata dall’andamento del dollaro statunitense e del Riyal saudita nei confronti dell’euro.

La gestione delle partecipazioni netta adjusted ha contribuito con un risultato negativo di €1 milione (negativo per €25 milioni nel primo semestre 2024, principalmente in relazione a un’iniziativa non core in Turchia in fase di dismissione).

Il risultato prima delle imposte adjusted si attesta a €209 milioni (€154 milioni nel primo semestre 2024) con un aumento del 36% rispetto al primo semestre 2024.

Le Imposte sul reddito adjusted ammontano a €88 milioni (€67 milioni nel primo semestre 2024).

Il Risultato delle attività continuative adjusted, pari €121 milioni (€87 milioni nel primo semestre 2024).

Il Risultato netto delle attività operative cessate adjusted evidenzia una perdita di €9 milioni (perdita di €3 milioni nel primo semestre 2024) ed è riferito alle divisioni estere ex Astaldi che non rispondono alle strategie di pianificazione commerciale e industriale del Gruppo.

Nel primo semestre 2025 il Risultato netto attribuibile alle interessenze dei terzi adjusted evidenzia una perdita di €20 milioni (utile di €2 milioni nel primo semestre 2024).

Le dinamiche sopra esposte determinano un Utile netto attribuibile ai Soci della Controllante adjusted di €132 milioni (€82 milioni nel primo semestre 2024).

****

DATI FINANZIARI CONSOLIDATI AL 30 GIUGNO 2025

Posizione finanziaria netta delle attività continuative al 30 giugno 2025 è positiva per €275 milioni (€1.445 milioni al 31 dicembre 2024). La variazione rispetto al 31 dicembre 2024 riflette la dinamica tipica del ciclo relativo alla certificazione dei lavori e dei pagamenti da parte delle pubbliche amministrazioni, maggiormente concentrati nella seconda metà dell’esercizio, dell’importante piano di investimenti in dotazioni tecniche (per complessivi €454 milioni), oltre allo slittamento al secondo semestre degli incassi degli anticipi contrattuali previsti dal piano commerciale del Gruppo per l’esercizio 2025.

L’indebitamento lordo è pari a €2.924 milioni (€2.945 milioni al 31 dicembre 2024), con un rapporto Indebitamento lordo/EBITDA pari a 2,6x, in forte calo rispetto a circa 3x al 31 dicembre 2024. Contestualmente, il Gruppo riporta un totale di disponibilità liquide per €2.126 milioni.

****

PORTAFOGLIO ORDINI E PRINCIPALI NUOVI ORDINI NEL 2025

Nel primo semestre del 2025, il portafoglio ordini totale risulta pari a €58,7 miliardi, di cui €49,9 miliardi relativi a construction e €8,8 miliardi riferiti a concessions e operation & maintenance. Il backlog construction si conferma tra i più alti rispetto ai principali peers europei nel segmento construction.

Oltre il 90% del backlog construction del Gruppo è relativo a progetti legati all’avanzamento degli obiettivi di sviluppo sostenibile (SDG) delle Nazioni Unite. In termini di geografie il portafoglio ordini risulta prevalentemente distribuito tra Italia, Europa, Stati Uniti, Medio Oriente ed Australia - principalmente in segmenti legati alla mobilità sostenibile quali l’alta velocità, il settore ferroviario e il settore stradale - portando i progetti in queste geografie a circa il 90% del backlog construction.

Di seguito la ripartizione geografica e per aree di business del backlog construction:

Il totale dei nuovi ordini acquisiti da inizio anno, comprensivo di variation orders, ammonta a €6,5 miliardi di cui oltre il 95% è stato acquisito in geografie chiave con basso profilo di rischio. Sono compresi €1,8 miliardi di gare in cui Webuild è risultata come miglior offerente. Di seguito la ripartizione geografica dei nuovi ordini:

****

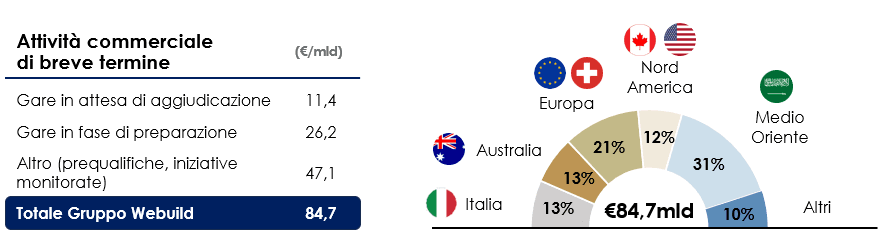

PIPELINE COMMERCIALE

La pipeline commerciale di breve termine del Gruppo ammonta a €84,7 miliardi e include gare presentate e in attesa di aggiudicazione per oltre €11,4 miliardi e gare in fase di preparazione per €26,2 miliardi.

Il Gruppo continua a monitorare attentamente le opportunità su mercati strategici come Europa, Australia, Nord America e Medio Oriente, dove gode di un forte posizionamento competitivo.

In Europa, gli investimenti in infrastrutture sono attesi beneficiare del nuovo target NATO di spesa militare al 5% del PIL entro il 2035, con l’1,5% destinabile a infrastrutture strategiche. A questo si aggiunge il piano da €500 miliardi varato dal governo tedesco per modernizzare trasporti, istruzione, risorse idriche e infrastrutture esistenti, oltre alle prospettive legate alla ricostruzione dell’Ucraina, con un fabbisogno di investimenti stimato in 500 miliardi di dollari entro il 2033.

In Italia, lo sviluppo infrastrutturale si concentra su due direttrici principali che vanno oltre le risorse previste dal Piano Nazionale di Ripresa e Resilienza (PNRR): da un lato, il potenziamento dei trasporti con progetti strategici come l’ampliamento delle linee ferroviarie ad alta velocità (ad esempio, la Salerno-Reggio Calabria) e l'espansione delle linee metropolitane nelle principali città; dall’altro, il rafforzamento delle reti idriche e energetiche, il rifacimento di impianti idroelettrici e la costruzione di nuovi ospedali e stadi. A ciò si affianca la possibilità, nell’ambito degli obiettivi NATO di spesa militare, di destinare l’1,5% del PIL a infrastrutture a doppio uso, con un potenziale di circa 30 miliardi di euro di investimenti annuali.

In Australia, il Gruppo, tra i primi cinque contractor del Paese, è pronto a cogliere le opportunità di un mercato in forte crescita. Gli investimenti continueranno ad essere trainati dal settore energy e mining, con progetti su larga scala in ambito idroelettrico, water, per lo stoccaggio energetico e reti elettriche. La domanda di infrastrutture è prevista essere sostenuta nei prossimi anni anche da importanti piani di investimento federali e locali in infrastrutture come trasporti pubblici, scuole, ospedali e alloggi sociali. Il settore beneficerà inoltre dallo sviluppo dell’area di Brisbane, con potenziali nuovi stadi e progetti ferroviari, collegato ai Giochi Olimpici e Paralimpici 2032, nonché dalla crescita degli scambi commerciali nell’area Asia-Pacifico con investimenti in progetti portuali.

Negli Stati Uniti la nuova strategia governativa favorisce il coinvolgimento del settore privato nelle infrastrutture, creando opportunità di crescita per le partnership pubblico-privato (PPP), con focus su infrastrutture civili, prevalentemente strade e ponti. Il piano One Big Beautiful Bill, approvato di recente, dovrebbe stimolare l’attività nel settore delle costruzioni, in particolare nei comparti manifatturiero ed energetico, così come per la realizzazione di infrastrutture per la difesa. In Canada, invece, sono stati lanciati o presentati ambiziosi piani di investimenti in diverse province, tra cui Ontario e Québec, per lo sviluppo di infrastrutture di trasporto, strutture sanitarie, scuole, impianti idroelettrici e infrastrutture elettriche, incluse le reti di trasporto e distribuzione.

In Medio Oriente, in particolare in Arabia Saudita, è prevedibile che gli investimenti in grandi progetti infrastrutturali continuino a essere sostenuti dal piano “Saudi Vision 2030” e dai grandi eventi internazionali in programma, come i Mondiali FIFA 2034 e l’Expo 2030. Tra le principali priorità figurano metropolitane, ferrovie ad alta velocità, stadi, aeroporti e altre infrastrutture strategiche.

Oltre ai suoi mercati principali, Webuild monitora attentamente altre aree geografiche dove può sfruttare l'esperienza locale e le competenze tecniche acquisite negli ultimi anni per raggiungere un adeguato bilanciamento tra rischio e rendimento.

Di seguito la ripartizione per categoria e area geografica della pipeline commerciale di breve termine:

****

EVOLUZIONE PREVEDIBILE DELLA GESTIONE

I risultati operativi e finanziari ottenuti nel primo semestre dell’anno, insieme ad un contesto di mercato ricco di opportunità e alla solidità e qualità del portafoglio ordini, consentono di confermare la guidance finanziaria per il 2025, che prevede un book-to-bill maggiore di 1,0X e un ulteriore rafforzamento dei risultati, con ricavi superiori a €12,5 miliardi ed EBITDA maggiore di €1,1 miliardi. Il Gruppo continuerà a focalizzarsi sulla generazione di cassa, mantenendo una solida posizione di cassa netta, attesa superiore a €700 milioni.

****

Massimo Ferrari, in qualità di Dirigente preposto alla redazione dei documenti contabili societari, dichiara, ai sensi del comma 2 dell’art. 154-bis del TUF, che l’informativa contabile contenuta nel presente comunicato corrisponde allo stato delle risultanze documentali, ai libri e alle scritture contabili.

****

I risultati del Gruppo relativi al primo semestre 2025 saranno presentati alla comunità finanziaria il 25 luglio 2025 nel corso di una conference call alle ore 09.30 CET (UTC +01:00).

Per informazioni rivolgersi ai contatti in calce al presente comunicato.

****

Disclaimer

Questo comunicato stampa contiene dichiarazioni previsionali ("forward-looking statements"). Queste dichiarazioni sono basate sulle attuali aspettative e proiezioni del Gruppo relativamente ad eventi futuri e, per loro natura, sono soggette ad una componente intrinseca di rischiosità e di incertezza. Sono dichiarazioni che si riferiscono ad eventi e dipendono da circostanze che possono, o non possono, accadere o verificarsi in futuro e, come tali, non si deve fare un indebito affidamento su di esse. I risultati effettivi potranno differire in misura anche significativa rispetto a quelli annunciati in relazione a una molteplicità di fattori, tra cui: la volatilità e il deterioramento dei mercati del capitale e finanziari, variazioni nei prezzi delle materie prime, cambiamenti nelle condizioni macroeconomiche e nella crescita economica ed altre variazioni nelle condizioni di business, di natura atmosferica, per inondazioni, terremoti o altri disastri naturali, mutamenti della normativa e del contesto istituzionale (sia in Italia che all’estero), difficoltà nella produzione, inclusi i vincoli nell’utilizzo degli impianti e nelle forniture e molti altri rischi e incertezze, la maggioranza dei quali è al di fuori del controllo del Gruppo.

I dati riportati sono dei dati economici adjusted; per un dettaglio si rimanda alla tabella allegata al comunicato

Indebitamento Lordo al 30 giugno 2025/EBITDA relativo agli ultimi 12 mesi (periodo 30 Giugno 2024 – 30 Giugno 2025)

L’early redemption lanciata sulle obbligazioni in scadenza nel 2025 è prevista essere portata a termine in data 4 agosto 2025.

€412 milioni riferiti a beni di proprietà e €42 milioni a impianti, macchinari e attrezzature in leasing